2003-2008 Düşen faizler, değerlenen TL

AKP, iktidarının ilk yıllarında Kemal Derviş’ten miras kalan IMF programını devam ettirirken olumlu küresel likidite şartları da Türkiye ve benzeri ülkelere yönelik dış sermaye girişlerinin canlanmasına yol açmıştı. 2002’den 2008 küresel finansal krizine kadar olan dönemde yüksek seviyelerde gerçekleşen dış sermaye girişleri, Türk lirasının değer kazanmasına yol açmakta, bu da enflasyonun daha önceki dönemlere göre düşük seyretmesine katkıda bulunmaktaydı. Faiz oranları hızla düşmeye başlamış olsa da Türkiye diğer ülkelerle kıyaslandığında uluslararası finansal sermayeye yüksek getiri oranları sunuyordu.

İktidarın bu dönemde IMF politikalarını tavizsiz uygulaması ve özelleştirmelere hız vermesi de dış sermayeyi çekmekte önemliydi. Böylelikle 2002 sonundan 2008 krizine kadarki dönem, hem faizlerin düşme eğiliminde olduğu hem de TL’nin değerlendiği bir dönem olarak kayıtlara geçti. 2002 Kasım’ında 1.60 civarında olan dolar kuru, 2008 Ocak’ında 1.17’ye kadar gerilemişti. 2002’de yüzde 50’nin üzerinde olan Merkez Bankası gecelik faiz oranı ise 2006’da yüzde 16.25’le bu dönemin en düşük seviyesini görmüş, sonrasında bir miktar yükselmişti.

2008’in sonbahar aylarında patlak veren küresel finansal kriz, bu tablonun geçici bir süre için bozulmasına yol açtı. Kriz, Türkiye ve benzer ülkelere yönelik sermaye hareketlerinde sert bir duruşa ve bazı yerlerde sermaye çıkışlarına yol açarken dolar kuru da 2009 Mart’ında 1.70’e kadar yükseldi. Bir bütün olarak bu dönemde TL reel olarak değerlenmeye devam etti.

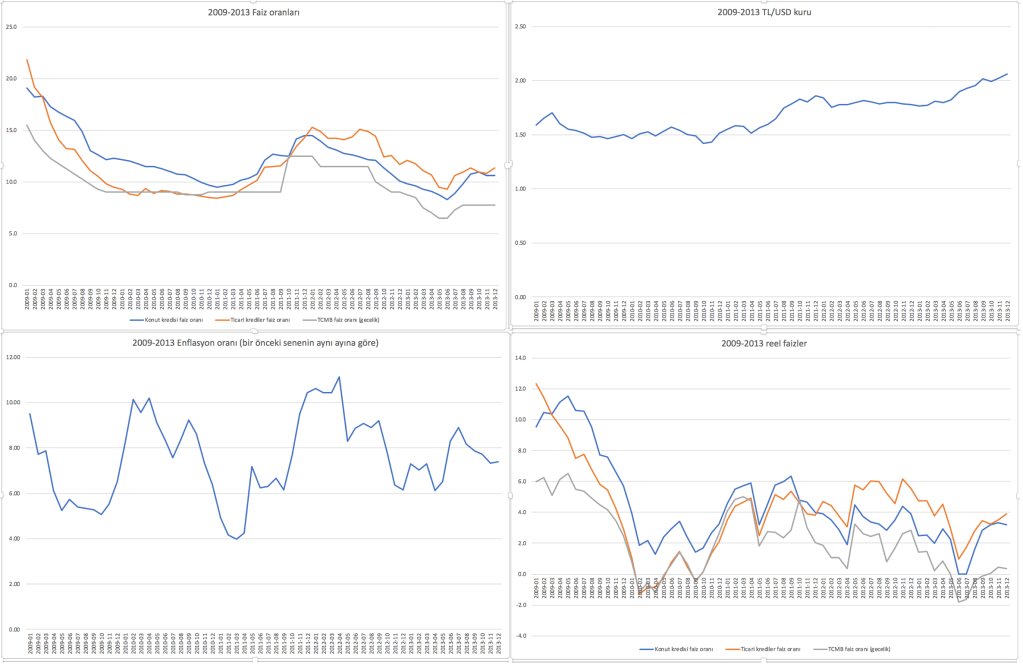

2009-2013 Düşük faiz, değerli TL

ABD’deki finansal krizin daha önce görülmemiş boyutlarda bir çöküşe yol açacağını gören Fed, faiz oranlarını sıfıra çekmenin de yetersiz kalması karşısında geniş çaplı bir finansal varlık alım programı başlattı. İngiltere, Japonya ve Avrupa merkez bankaları da benzer programları devreye soktular. Bu programlar sonucu küresel finansal piyasalarda daha önce görülmemiş boyutlarda bir likidite genişlemesi yaşanırken, bu likiditenin bir kısmı yine Türkiye ve benzeri ülkelere akmaya başladı. Nitekim bu dönemde Türkiye’ye rekor düzeyde dış sermaye girişi oldu. Türk lirası değer kazanırken 2009’dan itibaren faiz oranları da yakın tarihteki en düşük seviyelerine geldi. Mart 2009’da 1.70’i gören dolar kuru, uzun süre 1.50 civarında hareket ettikten sonra 2013 başlarında tekrar 1.70’in üzerine çıktıysa da bu dönemde de TL reel olarak değerli seyretmeye devam etti. 2009-2013 dönemi, faizlerin de oldukça düşük seviyelere gerilediği, reel faizlerin zaman zaman sıfıra yaklaştığı ve hatta altına indiği bir dönem oldu. Bu dönemde TL’nin değerli seyretmesi, düşük reel faiz oranlarına rağmen enflasyonun düşük kalmasını sağladı.

Esasında 2003-2013 dönemine bir bütün olarak bakıldığında yoğun dış sermaye girişleri ile TL’nin reel olarak değerli seyretmesinin hem hükümetin hem de asli görevi “fiyat istikrarı” olarak tanımlanan Merkez Bankası’nın işine geldiği, bu sayede enflasyonun görece düşük tutulduğu söylenebilir. Başka bir deyişle küresel likidite bolluğu sayesinde ülkeye rekor düzeylerde dış sermaye girmesi, düşük kur, düşük faiz, düşük enflasyon ve yüksek büyüme ile bezeli bir “başarı hikayesi”nin yazılmasını sağlamaktaydı. 2013’e kadar olan dönemin bazılarınca AKP’nin “altın yılları” olarak görülmesi ve daha sonrasında hem AKP’den kopan grupların bu “başarı hikayesi”ni sahiplenmeleri hem de birçoklarının bu döneme dönüşün ekonomide şu anda yaşanan sorunların çözümü olduğunu düşünmeleri şaşırtıcı değildir. “Altın yıllar” AKP’nin neoliberal kurumsal yapıya sadık kalmasının bir sonucu olarak görülmektedir. (1)

2014-2017 Kredi genişlemesi ile büyüme çabaları, yükselen kurlar

Düşük faiz-düşük kur dönemi, 2013’ün ortalarında Fed’in tahvil alımlarını azaltmaya başlayacağını duyurmasıyla sona eriyordu. Fed’in bu açıklaması ilk anda uluslararası finansal sermayede bir panik yarattı ve uluslararası sermaye hareketlerinin yönünü ABD’ye çevirdi. 2013’ün ikinci yarısında Türkiye’de de döviz kurları yükselmeye başladı ve bu yükseliş 2014 Ocak’ında Merkez Bankası’nın bir gece yarısı toplantısında faizleri sert bir biçimde yukarı çekmesi ile kontrol altına alınabildi.

Dış sermaye girişlerinin yavaşladığı bir ortamda artık “faiz-döviz kıskacı” kendisini dayatmaya başlayacaktı. Nitekim, sermaye hareketlerinin serbest olduğu bir ekonomide hem faizleri hem de kuru düşük tutmak ancak sermaye girişleri devam ettiği müddetçe mümkündü. Düşük faiz, düşük kur, düşük enflasyon ve yüksek büyüme döneminin sonuna gelinmişti. Şimdiyse, iki seçenek bulunmaktaydı: Ya yüksek faizler ile TL’nin değer kaybı ve enflasyon tahammül edilebilir sınırlar içerisinde tutulacak ve fakat ekonomik büyümeden feragat edilecekti; ya da ekonomik büyümeyi desteklemek için faizler mümkün mertebe düşük tutulurken TL’nin değer kaybetmesine ve bu arada da yavaş yavaş bir enflasyon baskısı oluşmasına göz yumulacaktı.

Fed’in tahvil alımlarını azaltmada acele etmeyeceğinin ortaya çıkmasıyla birlikte Türkiye ve benzeri ülkelere sermaye girişi yeniden canlandı ve 2014’ün sonlarına doğru fonlama oranları gevşetilmeye başlandı. İktidar, ekonomik büyümeden ve hele ki inşaat-odaklı büyümeden taviz vermeye hiç de istekli değildi. 2013-2017 dönemi aynı zamanda siyasal istikrarsızlığın hayli arttığı, hemen her sene sandık başına gidilen bir dönemdi. Bu dönemde Merkez Bankası, faiz koridoru uygulaması ile fırsat buldukça piyasayı oldukça düşük oranlardan fonlamaya ve reel faizleri aşağı bastırmaya girişti. Hükümet ise, özellikle 2017’de, Kredi Garanti Fonu üzerinden kredi genişlemesini destekleme yoluna giderek ekonomik büyümeden vazgeçmemeyi tercih etti.

Dolayısıyla bu dönem, faizlerin mümkün mertebe düşük tutulduğu, buna karşın TL’nin ise neredeyse düzenli olarak değer kaybettiği bir dönemdi. Başka bir deyişle Türkiye ekonomisinin henüz çok sert olmasa da 2014-2017 döneminde bir faiz-döviz kıskacına girmeye başladığı söylenebilir.

2018-2021: Faiz mi, kur mu?

2017’de düşük faizler ve büyük bir kredi genişlemesi ile iteklenen ekonomi, 2018’in yaz aylarında bir döviz krizi ile karşılaştı. Düşük faizler ve kredi genişlemesi ekonomik büyümeyi desteklerken, yüksek cari açıklar dış sermaye girişlerine ihtiyacı büyütüyordu. Artık hem faizleri hem kuru düşük tutmayı sağlayacak küresel şartlar ortadan kalkmış, ancak kronik ve oldukça yüksek cari açıklar ile önceki dönemlerde biriken yüksek miktarda dış borç, döviz talebinin yükselmesine yol açmaktaydı. Kriz, Merkez Bankası’nın gecelik faizleri yüzde 25.5’e kadar çekmesi ile ancak kontrol altına alınabildi. Türkiye ekonomisi 2018’in sonuyla 2019’un başında reel olarak küçüldü. TL’deki değer kaybı hızla enflasyona yansıdı, enflasyon oranı yüzde 25’e kadar yükseldi.

2019’da Fed’in faiz artışlarına ara vermesi, Türkiye’ye dış sermaye girişlerinin daha önceki dönemlerdeki boyutlarda olmasa da devam etmesi ve enflasyon oranlarının bir baz etkisiyle aşağı gelmesi, yılın ikinci yarısında Merkez Bankası’nın yeniden faizleri aşağıya çekmeye başlaması için bir miktar alan yarattı. Ancak faizler indikçe TL’nin değer kaybı sürüyordu. Bu dönem bir yandan ekonomik büyümeyi canlandırmak için faizlerin aşağıya çekildiği, bir yandan da döviz kurunun çok fazla yükselmemesi için arka kapı müdahaleleri ile Merkez Bankası’nın döviz rezervlerinin kullanıldığı bir dönem oldu. Faiz-döviz kıskacına böylece “yaratıcı” bir çözüm bulunmuştu. Faizler aşağıya çekilebiliyor, buna rağmen TL çok fazla değer kaybetmiyordu. Hatta 2019-2020’de bazı dönemlerde bu arka kapı müdahaleleriyle döviz kuru neredeyse sabit tutuldu.

Bu arada Eylül 2018’de yüzde 25.5’e ulaşan faiz oranı, Mayıs 2020’de yüzde 9.75’e kadar indirilmişti. Pandemi döneminde bütçeden doğrudan gelir destekleri yerine düşük faizle kredi genişlemesi üzerinden ekonomik büyümenin desteklenmesi tercih edildi. Ne var ki 2020 aynı zamanda Türkiye ve benzer ülkelerden sıcak paranın hızla çıktığı bir dönemdi. Sonuçta faizleri düşük tutarken döviz kurunu kontrol etme denemesi Merkez Bankası’nın tüm döviz rezervlerinin tükenmesiyle kalmadı, elinde olandan da daha fazla dövizi Hazine ile yapılan bir protokolü kullanarak kamu bankaları üzerinden sattığı ve rezervlerin eksiye düştüğü ortaya çıktı. Ocak 2020 başında 5.9 civarında olan dolar kuru Mayıs’ta 7’yi ı geçti, arka kapı rezerv satışları ile bir süre daha kontrol altında tutulsa da sonbaharda 8.5’u aşarak yeni bir rekor kırdı.

2019-2020’de reel faizler bastırılmış ve ‘aktif rasyosu’ düzenlemesi ve benzer düzenlemelerle kredi genişlemesi desteklenmişti. İmkansız denenmiş, hem faiz hem kur düşük tutulmaya çalışılmış, bu amaçla da Merkez Bankası’nın tüm rezervleri tüketilmişti. Sonbaharda döviz kurlarının bir kez daha kontrolden çıkması ve bir ödemeler dengesi krizinin eşiğine gelinmesi sonrası hem Hazine ve Maliye Bakanı hem de Merkez Bankası başkanı görevlerinden “affedilirken” yeni ekip faizleri hızlı bir biçimde yukarı çekti. Mayıs 2020’de yüzde 9.75 olan Merkez Bankası borç verme faizi, Mart 2021’de yüzde 20.50’ye kadar çekilmişti. Bu da sıcak paracılara muazzam bir kar fırsatı sunmaktaydı. Hızlı sıcak para girişleriyle dolar kuru 8.5’tan 7’ye kadar gerilerken, Türkiye’ye giren sıcak paracılar hem yüksek faizlerden hem de TL’nin değerlenmesinden çok yüksek getiriler elde etti.

Ne var ki yüksek faizler, Türkiye ekonomisinin borç artışına dayanan inşaat odaklı yapısını zorlamaktaydı. İşletmelerin borçlarını daha yüksek faiz oranlarında çevirmeleri onlar için pahalıya mal olmakta, işletme sermayesi için krediye ihtiyaç duyanlar zorlanmaya başlamaktaydı. Bu da faiz-döviz kıskacında yeniden faizlerin indirilmesini gündeme getiriyordu. Mart 2021’de, belki de kurların kontrol altına alınmış olmasına da güvenerek, Merkez Bankası’nda bir kez daha ani bir biçimde başkan değişikliğine gidildi. Ancak yeni başkanın göreve gelmesi ile birlikte döviz kurları yeniden kontrolden çıktı ve beklenen faiz indirimi gecikti. Büyük olasılıkla yaz aylarında yapılması düşünülen faiz indirimi, ancak Eylül 2021’de başlayabildi.

Ancak bu kez küresel likidite koşulları faiz indirimine hiç uygun değildi. ABD Hazine tahvillerinin faizleri artmakta, ABD doları diğer para birimlerine karşı görece değerli seyretmekte ve her an Fed’in varlık alımlarını azaltmaya başlayacağını duyurması beklenmekteydi. Bu kez finansal piyasaların faiz indirimine tepkisi oldukça sert oldu, TL’nin değer kaybı hızlandı. Buna rağmen Ekim’de faiz indirimine devam edildi ve Kasım’da da indirimin devam edeceğinin sinyalleri verildi.

Peki faiz-döviz kıskacında gelinen bu son aşamayı nasıl değerlendirebiliriz? Faiz indirimleri işe yarayabilir mi? TL’nin değersizleşmesi ithal ikamesine ve ihracatın artmasına yol açacak mı? Yoksa faiz indirimleri ve bunun sonucunda TL’nin hızla değer kaybediyor olması Türkiye’yi yine bir ödemeler dengesi krizinin eşiğine sürükleyip ibrenin yeniden yüksek faize dönmesine mi yol açacak? Bunları da yazının ikinci kısmında biraz açmaya çalışacağım: Faiz-döviz meselesi 2: Düşük faiz-yüksek kur işe yarar mı?

- Not: (1) Bu yazı bağlamında ayrıntılarına girmeye gerek yok ama bu “başarı hikayesi”nin bugünkü içinden geçtiğimiz yapısal krizin unsurlarını nasıl hazırladığını daha önceki yazılarda ve Türkiye Ekonomisinin Yapısı’nda -özellikle bölüm 4’te ayrıntısıyla incelemiştim, ilgilenenler göz atabilir.

*Kaynak: ozgurorhangazi.com/blog