Cari açığa dayalı büyümeye devam / Portföy yatırımları paradoksu (2) - Mustafa Durmuş

16 Mayıs 2021

Bir önceki yazımızda AKP iktidarlarının yüksek cari açıkla ekonomiyi büyütme stratejisini benimsediklerini, ancak bu yolun sürdürülemez bir yol olduğunu vurgulamış ve böyle bir cari açığı kapatma yollarından biri olan doğrudan yabancı yatırımlarında son yıllarda görülen keskin düşüşü ele almıştık.

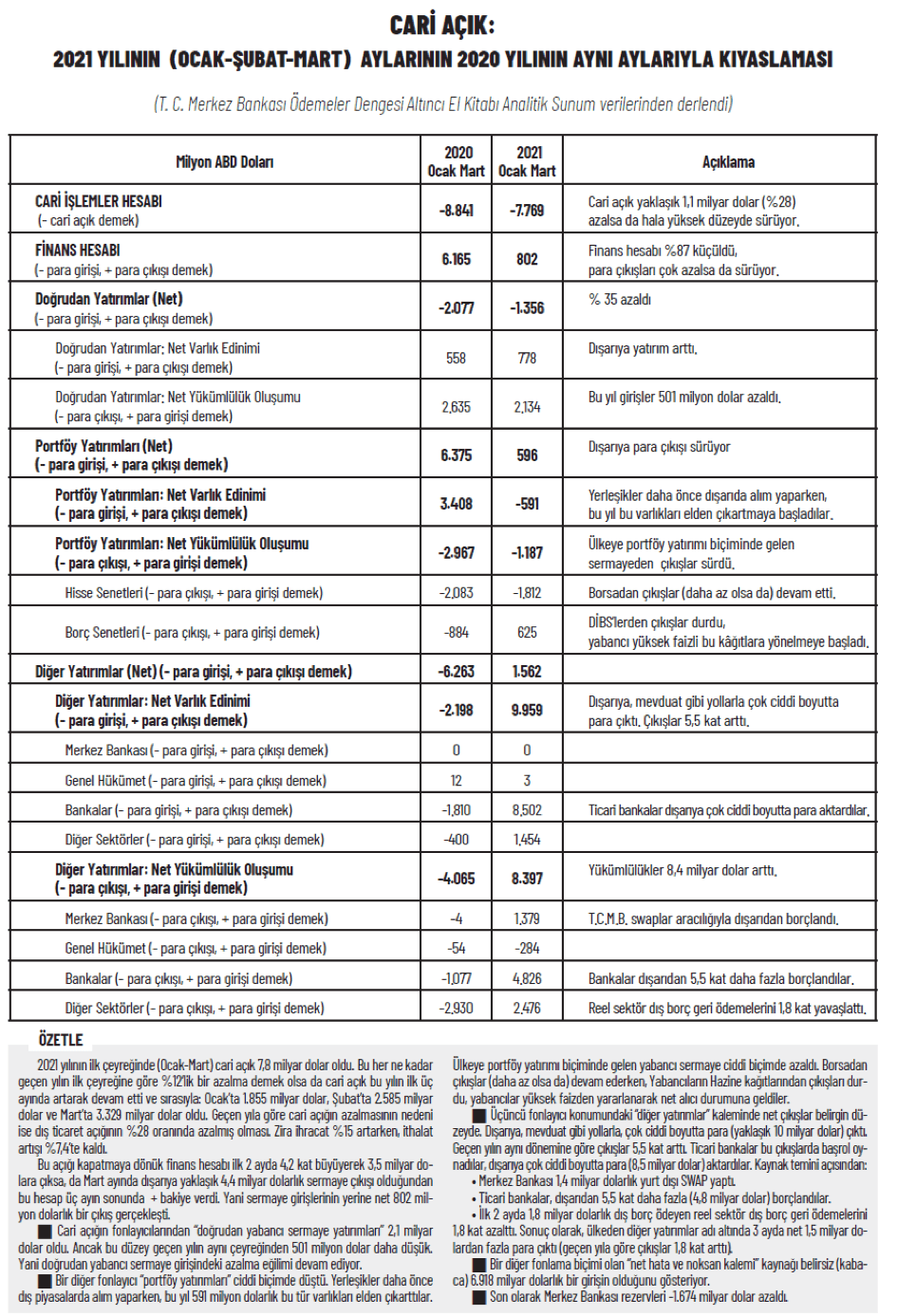

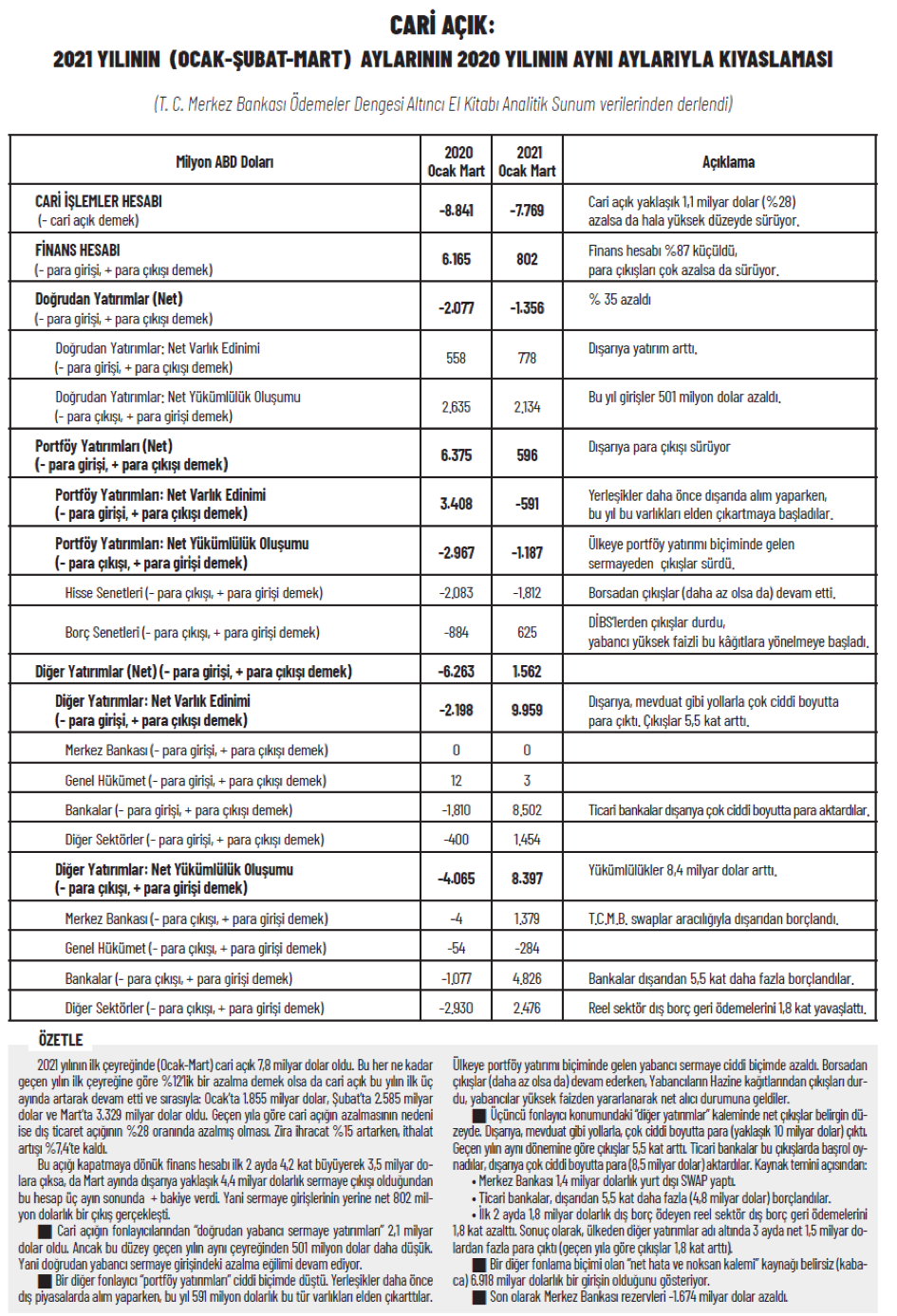

Bu bölümde cari açığı kapatmanın bir diğer yolu olan portföy yatırımlarından, yani borsaya ve Hazine bono ve tahvillerine gelen yabancı sermayeden söz edeceğiz. Bu nedenle de geçen yılın ilk çeyreği ile (Ocak-Şubat-Mart) bu yılın ilk çeyreğini kıyaslamalı olarak gösteren aşağıdaki tabloyu, Merkez Bankası verilerinden yola çıkarak, hazırladık.

16 Mayıs 2021

Bir önceki yazımızda AKP iktidarlarının yüksek cari açıkla ekonomiyi büyütme stratejisini benimsediklerini, ancak bu yolun sürdürülemez bir yol olduğunu vurgulamış ve böyle bir cari açığı kapatma yollarından biri olan doğrudan yabancı yatırımlarında son yıllarda görülen keskin düşüşü ele almıştık.

Bu bölümde cari açığı kapatmanın bir diğer yolu olan portföy yatırımlarından, yani borsaya ve Hazine bono ve tahvillerine gelen yabancı sermayeden söz edeceğiz. Bu nedenle de geçen yılın ilk çeyreği ile (Ocak-Şubat-Mart) bu yılın ilk çeyreğini kıyaslamalı olarak gösteren aşağıdaki tabloyu, Merkez Bankası verilerinden yola çıkarak, hazırladık.

Portföy yatırımları istikrarsız bir seyir izliyor

Öncelikle, son 20 yıldır yükselen ekonomilerin küresel piyasalarla sağladıkları tam bütünleşmenin sonucunda dalgalı kur rejimlerine geçişleriyle birlikte, dünya çapında uluslararası sermaye hareketleri ve döviz kurlarındaki dalgalanmalar daha da arttı, daha da kalıcı oldu. Böyle olunca döviz kurlarının ekonomilerin finansal kırılganlıkları üzerindeki rolü de arttı. Dalgalı döviz kurları ülkelerin çoğunda cari açığı kapatma ve milli hasılayı istikrara kavuşturma konularında (genelde) yardımcı olurken, (paradoksal bir biçimde) belirsizlikler ve ekonomi yönetimine ve merkez bankalarına olan güvensizlik döviz kurlarının şok artırıcı bir rol oynamasına neden oldu. (1) Covid-19’un hemen öncesinde ise, başta Fed gibi merkez bankalarının izledikleri faiz politikaları, küresel ticaret savaşları, jeopolitik riskler ve yatırımların gittiği ülkelerde uygulanan yanlış para politikalarının yol açtığı finansal istikrarsızlıklar yüzünden küresel portföy yatırımları akımı istikrarsız bir görünüm arz ediyordu. Bu durum Covid-19 Salgını ile birlikte daha da arttı ve bu yatırımlarda ciddi dalgalanmalar meydana geldi. Bu dalgalanmalar birçok yükselen ve az gelişmiş ekonomiden sermaye çıkışlarını hızlandırdı, döviz kurlarını yükseltti. Bu durum fonlama maliyetlerini artırdı, yabancı finans kaynaklarına erişimi zorlaştırdı. Hatta bu gelişmeler Japonya ve bazı Avrupa ekonomilerinde dahi görüldü.(2) Böylece, Salgının derinleştirdiği ekonomik kriz ve artan işsizlikle birlikte portföy yatırımlarındaki bu dalgalanmalar, aralarında Türkiye’nin de bulunduğu azgelişmiş ve yükselen ekonomilerdeki ödemeler bilançosu krizlerini açıklamak için ortaya atılmış yaklaşımlardan biri olan “Ani duruş (Sudden Stop) yaklaşımını tekrar gündeme taşıdı. Ödemeler bilançosu krizine ‘ani duruş’ yaklaşımı Bu yaklaşım ortaya çıkan ödemeler bilançosu krizlerini (ÖBK) ya da döviz krizlerini, ülkeye gelen yabancı sermaye akımlarının ani duruşu ve ardından da hızlı bir şekilde ülkeden kaçışı ile açıklıyor. Sermaye hareketlerindeki bu ciddi dalgalanmalar da ülkeyi ithalat- ihracat dengesini (dış dengeyi) restore etmek zorunda bırakıyor.(3) Yüksek düzeyde cari açık veren bir ekonominin bu duruma düşmesinin nedeni ise yerli tasarruflarının yapılan yatırımları karşılayacak düzeyde olmaması, yani tasarruf yetersizliği. Ekonomi buna rağmen büyütülmek istendiğinde kaçınılmaz olarak yabancı kaynağa başvuruluyor. Çünkü bu durumdaki ülkelerde üretim ve ihracat, başta enerji, hammadde, ara malı ve yatırım mallarında olmak üzere, önemli ölçüde ithalata, dolayısıyla da dövize bağımlı. İthalatı karşılayacak kadar ihracat geliri ve yeterli turizm geliri gibi gelirleri de olmayınca dış denge (cari hesap) kaçınılmaz olarak açık veriyor. Kısaca cari açık, hem uzun dönemli faktörlerce (toplam tasarrufları etkileyen gelir dağılımı eşitsizlikleri ve demografik değişiklikler gibi), hem de yatırımları etkileyen döngüsel faktörlerce (durgunluk gibi) belirlenen bir makroekonomik olgu olarak karşımıza çıkıyor. Yol ayrımı Böylece, cari açığını kapatmak için ülke ya yerli tasarruf oranını artırmak (ki kısa zamanda bu çok zor), ya da yatırımları azaltmak veya her ikisini birden yapmak zorunda. Ayrıca iç talebi de düşürmek durumunda. Bu yol resesyon ve işsizlik gibi sorunlara neden olur. Kâr çıkarımını esas alan bir ekonomik düzende bunu sağlamaya dönük ekonomik büyümeden vazgeçilmesi kapitalizmin doğasına ters bir durum olduğundan, genelde bu yola başvurulmaz. Diğer yol; cari açık vermek, ancak bu açığı bir diğer dış denge hesabı olan finans hesabı aracılığıyla kapatmaktır. Bu durumda ülke yatırımlarını gerçekleştirebilmek için dışarıdan kaynak bulmak zorundadır. Ülkenin bu talebi uluslararası sermaye hareketlerinin hedefleriyle de uyumludur. Zira böyle bir sermaye ihracı tarihsel olarak, gelişkin ekonomilerdeki azalan kâr oranlarını yükseltmenin bir yöntemidir. Kısaca, hem sermayeyi davet eden ülkedeki egemen sermaye gruplarının, hem de bu sermayeyi gönderenlerin çıkarları örtüşmekte (bu akımlarda ciddi dalgalanmalar olmadığı sürece), sermayenin geldiği ülkede ekonomi ve kârlar büyümekte, çıktığı ülkelerdeki azalan kâr oranları da tekrar yükseltilebilmektedir. Normal koşullarda bir ülke, yabancı sermayeye diğer ülkelere göre daha yüksek faiz ve yüksek getiri sunuyorsa ve risk primi de yüksek değilse (ülke riskli bir ülke değilse) yabancı sermaye bu ülkeye yönelir. Ancak bu akışın garantisi yoktur. Daha önce de vurgulandığı gibi Fed’in faiz politikası başta olmak üzere, birçok faktörden etkilenen bu akımların ülkeye gelişi durduğunda (ani duruş) ve/veya bunlar hızla ülkeyi terk etmeye başladığında ülke için tehlike çanları çalmaya başlar. Temerrüt riski portföy yatırımlarını durduruyor Bir önceki yazımızda Türkiye’de finans hesabının önemli kalemlerinden biri olan doğrudan yabancı sermaye akımlarının yıllık 8 milyar doların altına kadar düştüğünü belirtmiştik. Bu tür sermaye hemen ülkeyi terk edemez, ancak portföy yatırımları için aynı şey söylenemez zira bunlar hem ani duruşa, hem de hızlı kaçışa en uygun sermaye hareketleridir. Ödemeler bilançosu (döviz) krizine neden olan böyle bir ani duruşun nedeni kabaca bu kaynakları yönlendiren uluslararası fonların ülkenin temerrüde düşebileceği konusundaki endişeleridir. Yani bu fonlar, söz konusu ülkenin borcunu zamanında ve eksiksiz olarak geri ödeyemeyeceğini gördüklerinde endişeye kapılıp yatırım yapmayı durdururlar. Bu endişeler henüz ciddi boyutlara ulaşmadığında, yani küçük düzeyde iken bu durum sadece ülkenin risk primine (CDS) yansır ve bu prim giderek artar. Endişeler akut bir hal aldığında ise risk primi füze hızıyla yükselir ve sonuç olarak finansman akışı durur (Türkiye’nin şu anda CDS’i 400’e yakın). Ani duruştan daha tehlikelisi ise ülkeden sermaye kaçışlarıdır. Bunun nedeni ise ülkenin siyasetine ve ekonomisine olan güvenin iyice yitirilmesidir. Güven yitimi söz konusu olduğunda ülkeye gelen yabancı sermaye bir anda (yerlileri de yanına alarak) ülkeden kaçan sermayeye dönüşür. Yabancı sermaye neden durur, neden kaçar? Ani duruş yaklaşımına göre, ani duruşun ve sermaye çıkışlarının belli başlı nedenleri şöyle sıralanabilir (4):- Sermaye akımlarının tam olarak serbest bırakılması. Böyle bir serbestleştirilme (yani sermaye giriş ve çıkışlarının her hangi bir biçimde kısıtlanmaması, denetlenmemesi) fonların her iki yönde hareketini kolaylaştırır. Bilindiği gibi Türkiye AKP iktidarları döneminde uluslararası sermaye hareketleri üzerindeki tüm kısıtları kaldırdı.

- Portföy yatırımları biçimindeki sermaye hareketleri (kısa vadeli ve spekülatif özelliklerinden ötürü), yerli ortaklığa gelen sermaye yatırımlarına ya da doğrudan yabancı sermaye yatırımlarına göre çok daha hassastır, ani duruşa ve sermaye çıkışlarına çok daha hazırdır.

- Ülkenin dış ticarete konu edilen mallarının üretildiği sektör kapsam itibariyle küçükse, yabancı kaynak girişi azaldığında bu ülkeler hem emeği, hem de diğer üretim faktörlerini diğer sektörlerden hızlıca alarak ihracat sektörüne kaydıramazlar. Yani ihracat artışıyla bir telafi söz konusu olmaz.

- Küresel risklerdeki artışlar ve çeşitli nedenlerden dolayı uluslararası sermayenin tersine risk alma ya da riskten kaçış davranışına yönelmesi ülkenin risk primini yükseltir, dolayısıyla da ani duruşu tetikler.

- Bank For International Settlements, “Capital flows, exchange rates and monetary policy frameworks in Latin American and other economies”, https://www.bis.org (15 April 2021).

- https://blogs.imf.org/global-policy-responses-to-capital-flow-volatility (23 December 2020).

- Stephen Cecchetti, Kim Schoenholtz, “Sudden stops: A primer on balance-of-payments crises”, https://voxeu.org/content/sudden-stops-primer-balance-payments-crises (9 July 2018).

- IMF, The Aggregate and Distributional Effects of Financial Globalization: Evidence from Macro and Sectoral Data, WP/18/83, https://www.imf.org (6 April 2018).

- https://www.dunya.com/finans/haberler/borsa/ilk-ceyrekte-satan-yabanci-ikinci-ceyrege-alimla-girdi-haberi (10 Mayıs 2021).

- Türkiye Bankalar Birliği, Bankalarımız 2020, No.339 (Mayıs 2021), s.44.

Bu yazıya atıf yap

Bu yazıyı akademik bir çalışmada kaynak göstermek için hazır künye — kullandığınız atıf stilini seçip kopyalayın.

. (2021). Cari açığa dayalı büyümeye devam / Portföy yatırımları paradoksu (2) - Mustafa Durmuş. Özgür Üniversite. https://ozguruniversite.org/tr/yazi/cari-aciga-dayali-buyumeye-devam-portfoy-yatirimlari-paradoksu-2-mustafa-durmus

. "Cari açığa dayalı büyümeye devam / Portföy yatırımları paradoksu (2) - Mustafa Durmuş." Özgür Üniversite, 16 Mayıs 2021, https://ozguruniversite.org/tr/yazi/cari-aciga-dayali-buyumeye-devam-portfoy-yatirimlari-paradoksu-2-mustafa-durmus.

. "Cari açığa dayalı büyümeye devam / Portföy yatırımları paradoksu (2) - Mustafa Durmuş." Özgür Üniversite. 16 Mayıs 2021. https://ozguruniversite.org/tr/yazi/cari-aciga-dayali-buyumeye-devam-portfoy-yatirimlari-paradoksu-2-mustafa-durmus.

@online{2021, author = {}, title = {Cari açığa dayalı büyümeye devam / Portföy yatırımları paradoksu (2) - Mustafa Durmuş}, organization = {Özgür Üniversite}, year = {2021}, url = {https://ozguruniversite.org/tr/yazi/cari-aciga-dayali-buyumeye-devam-portfoy-yatirimlari-paradoksu-2-mustafa-durmus} }

Tartışma

Yorumlar0

Bu yazı üzerine düşünceleriniz — saygılı ve yapıcı katkılar editör onayının ardından yayımlanır.

Henüz yorum yok. İlk düşünceyi siz paylaşın.

Yorum yapmak için giriş yapın

Tartışmaya katılmak ve yorum bırakmak için hesabınıza giriş yapın. Üye değilseniz birkaç saniyede kaydolabilirsiniz.