12 Aralık 2020

Covid-19 Salgını tüm dünyada başta sağlık olmak üzere, gelir ve istihdam programlarını desteklemek için gerekli olan kamu harcamalarında ciddi artışlara yol açtı. Salgının tetiklediği ekonomik kriz yüzünden vergi gelirleri belirgin bir biçimde azaldı, devlet borçları ise adeta patlama yaptı.

Bu durum yeni kamu finansmanı kaynakları bulmayı gerektiriyor. Diğer yandan Türkiye’de olduğu gibi, dolaylı vergilerin ağırlığından ötürü, vergilerin asıl yükü emekçilerin üzerinde. Bu kesimlerden daha fazla vergi alınması hem ekonomik olarak anlamlı değil, hem de son derece adaletsiz.

Servet vergisi gündemde

Bu yüzden de dünya artık şu ana kadar vergilendirilmemiş bir kaynağı, servetin vergilendirilmesini konuşmaya başladı. Tek seferlik ya da 5-10 yıllık artan oranlı servet vergileri üzerinde çalışılıyor.

Bu vergiyi pratiğe geçirmeye hazırlanan bir ülke var: Arjantin Covid-19 Salgınının neden olduğu sağlıkla ve ekonomi ile ilgili sorunlarla mücadelede kullanılmak üzere tek seferlik bir servet vergisi alacak. Bu vergi yaklaşık 2,5 milyon dolar ve üzerinde servet sahibi olan yaklaşık 12,000 zenginden alınacak. (1)

Serveti Arjantin’de olanlar servetlerinin yüzde 3,5’ini, yurt dışında olanlarsa yüzde 5,25’ini vergi olarak ödeyecekler (Arjantin kökenli şirket ve bireyler ülke milli gelirinin yüzde 38’ine denk düşen bir serveti vergi cennetlerinde tutuyor). Toplanan verginin beşte biri sağlık ekipmanı alımı, beşte biri KOBİ’lere destek, beşte biri öğrenci bursları için kullanılacak.

Aynı soruna birbirinin zıddı iki yaklaşım

Bizde ise, bırakın çok zenginlerden servet vergisi alınması için her hangi bir çaba gösterilmesini, çıkartılan son torba Kanun ile bazı zenginlerin kayıt dışı servetleri meşrulaştırılıyor. Yani Arjantin en azından Covid-19 bahanesiyle zenginini vergilendiriyor, biz ise vergisini ödememiş zenginleri affediyoruz.

Bilindiği gibi, son torba Kanun (2) ile yeni bir varlık affı getirildi. Öyle ki ülke vatandaşlarına ve kurumlarına ait, yurt içinde ya da yurt dışında tutulan ancak Türkiye’de finansal sisteme sokulmamış bulunan (kayıt dışı) para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçlarının 30 Haziran 2021’e kadar Türkiye’deki banka veya aracı kuruma bildirilmesi halinde; bu gerçek ve tüzel kişilere, bu serveti “nereden buldun” sorusu sorulmayacak, bu servetler üzerinden her hangi bir vergi alınmayacak ve her hangi adli bir soruşturma ya da geriye dönük vergi incelemesi de yapılmayacak.

Bu düzenleme, maalesef bu ülkede hem kriz dönemlerinin büyük servetlerin, sahipleri için nasıl bir fırsata dönüştürüldüğünün bir kanıtı, hem de 2004 yılında “nereden buldun” uygulamasına son veren siyaset anlayışının geldiği son nokta.

Bu yedinci servet affı

Türkiye’de varlık affı ilk kez yapılmıyor. Son 12 yılda altı kez yapıldı ve finansal sisteme yaklaşık 150 milyar liralık kayıt dışı para sokularak meşrulaştırıldı. Daha önceki aflarda cüzi bir miktar vergi ödeme şartı olduğundan şu ana kadar toplamda 3,3 milyar liralık bir vergi geliri elde edilebildi.(3)

Kara para aklama

Bu af bir kısım kara paranın aklanmasıyla sonuçlanacak. Böylece vergi cennetlerinde tutulan rüşvet, uyuşturucu satışı ve silah ticareti gibi faaliyetlerden ve her türlü vergiden kaçırılan büyük kârlardan elde edilen servetler de dâhil olmak üzere, normalde ceza kanunu gereği suç teşkil eden faaliyetlerden elde edilen servetler aklanmış olacak.

Böyle afların meşrulaştırdığı servetler borsa ve portföy yatırımlarıyla yasal olarak daha da büyütülecek. Ancak bunlar ülkenin karşı karşıya kaldığı finansal ve ekonomik sıkıntıları ortadan kaldırmaktan ve spekülatif atakları önlemekten ziyade, yüksek kâr ve politik rant içeren iş ve projelerde (sonuçta daha fazla servet biriktirmek için) kullanılacak. Bu arada mevcut ekonomik adaletsizlikler artarken, ülke finansal krize bir adım daha da yaklaşacak.

Bu durum (siyasal iktidarın faiz lobisi iddiasının aksine) sadece faiz politikalarının değil, vergi politikalarının da finans kapitalin kontrolüne girdiğinin, kriz fırsatçılığının devrede olduğunun açık bir ispatı.

Dünyada servet zenginleri

“Bu kadar servet neden var, nasıl birikir ve neden bir kısmı kayıt dışında, vergi cennetleri denilen yerlerde tutulur?” sorusu, çağdaş kapitalizmde artık en uç noktalara kadar erişmiş olan emek sömürüsü ve doğa talanı gerçeğini görmeden yanıtlanamaz. Çünkü böyle servetler yoğun bir emek sömürüsü ve doğa talanından elde ediliyor.

Kapitalizmin eşitsizlikler üzerinden temellendiği ve bu eşitsizlikleri sürekli olarak yeniden ve daha büyük çapta ürettiği bilimsel bir saptama. Bu eşitsizliklerin başında da (emek-sermaye, kadın-erkek eşitsizliği, kimlikler ve inançlar arasındaki eşitsizliklerin yanı sıra) gelir ve servet eşitsizlikleri geliyor.

Gelir dağılımı: Yüzde 5 yüzde 46’ya el koyuyor

Bir araştırmaya göre, dünyadaki en zengin yüzde 1’lik nüfus her yıl toplam küresel gelirden 19 trilyon dolar pay alıyor (küresel hasılanın beşte birinden fazla). Bu; aralarında Norveç, İsviçre, Arjantin, tüm Orta Doğu ülkeleri ve tüm Afrika Kıtası ülkelerinin bulunduğu toplam 169 ülkenin elde ettiği gelirden daha fazla. Geriye kalan (69 trilyon dolarlık) küresel gelir de eşit dağıtılmıyor. Öyle ki yıllık gelirleri 100,000 doların üzerinde olan en zengin yüzde 5’lik azınlık küresel gelirin yüzde 46’sına el koyuyor (40,4 trilyon dolar). (4) Küresel ekonomik büyüme de zenginlere yarıyor çünkü ekonomik büyüme arttığında bu seçkinlerin gelirleri de artıyor.

Servet dağılımı: Yüzde 1 yüzde 43’ün sahibi

Servette de benzer, hatta daha kötü bir tablo söz konusu. Küresel servet dağılımı konusunda raporlarıyla da bilinen bir finans kuruluşu olan Credit Swiss’e göre, küresel servet 2019 yılı sonu itibariyle 399 trilyon doları aşıyor. Bu servetin dağılımı ise şöyle: Dünyanın en zengin yüzde 1’lik yetişkin nüfusu servetin yüzde 43,4’ünü elinde tutarken (173 trilyon dolar), en yoksul yüzde 54’lük yetişkin nüfusun payına düşen sadece yüzde 1,4 (5,4 trilyon dolar). (5)

Dünyadaki en fazla dolar milyarderine sahip bulunan ülke olan ABD’de en zengin 50 milyarderin servetinin toplamı (yaklaşık 2 trilyon dolar) ülke nüfusunun yarısını oluşturan en yoksul 165 milyon insanının servetinin toplamına (2,08 trilyon dolar) eşit. (6)

Avrupa Birliği ülkelerinde en zengin yüzde 1’lik nüfus servetin yüzde 22,5’ine, en zengin binde 1 ise yüzde 10’una sahip. (7) Türkiye’de en zengin yüzde 1’lik nüfus toplam servetin yaklaşık yüzde 54’üne ve en zengin yüzde 10’luk nüfus yüzde 78’ine el koymuş durumda. (8)

Covid-19 eşitsizliği daha da artırdı

Kısaca servet hem dünya da, hem de Türkiye’de son derece adaletsiz bir biçimde dağılıyor. Covid-19 Salgını ise dünyanın en zenginlerinin servetini azaltmadığı gibi daha da artırdı.

Öyle ki dünyanın en zengin 2,189 milyarderinin toplam serveti bu yılın Haziran ayı sonu itibarıyla 10,2 trilyon dolara çıktı. Bu son üç yılda 1,3 trilyon dolarlık artış anlamına geliyor. (9) ABD’de milyarderlerin toplam servetinde Salgının başladığı Mart ayından Kasım başına kadar 1 trilyon dolardan fazla artış oldu (yüzde 34 oranında). (10)

Finans ve teknoloji zenginleri liste başı

Dünyanın bu dolar milyarderlerinin servetlerini elde ettikleri ilk beş iktisadi faaliyet alanı büyüklük sırasına göre şöyle: Finans, teknoloji, moda ve perakende, emlak-konut, gıda-içecek sektörleri. Sanayi sektörü bunlardan sonra geliyor.

Bu kadar büyük servetler kuşkusuz sadece fabrika ya da alt yapı yatırımı gibi sermaye yatırımları biçiminde tutulmuyor. Başta mevduat olmak üzere, borsadaki paylar, hazine bonoları ve devlet tahvilleri, çeşitli fonlar, türev araçlar gibi menkul kıymetler ve altın biçiminde tutuluyor.

Vergi cennetleri

Dolar milyarderleri servetlerini ağırlıklı olarak kendi ülkelerinde tutarken, bir kısmını da vergi ve diğer kaygılardan ötürü “vergi cennetleri” olarak bilinen, vergisiz ve servet sahipleri hakkında hiçbir bilgi verilmeyen “güvenli” bölgelerde tutuyorlar.

Bu güvenli bölgeler sadece British Virgin Islands, Panama, Bahama, Seychelles gibi adalarda ya da küçük ülkelerde değil, Londra (İngiltere), New York (ABD), İsviçre, İngiltere ve Hong Kong gibi ülkelerde ya da kentlerde de işlevsel durumdalar.

Bu merkezler büyük servetleri çekebilmek için, tam gizlilik dâhil pek çok özel avantaj sunuyorlar, aynı zamanda birçok ülkenin büyük hırsızlarının, diktatörlerinin servetlerine de kalkan vazifesi görüyorlar.

Finans seçkinlerinin cenneti çoğunluk için cehennem etkisi yaratıyor

Bu servetlerin çıkarıldığı ülkelerin ekonomileri tasarruf/ sermaye yetersizliği nedeniyle yabancı sermayeye daha fazla bağımlı hale gelirken, devletleri de kaçan bu servetlerden vergi alamadığı için, sağlık ve eğitim gibi birçok temel kamusal mal ve hizmet yeterince yerine getirilemiyor.

Sermaye ve serveti yeterince vergilendirmeyen ya da vergilendiremeyen devletlerse (genelde piyasa faizlerinin çok üstünde faiz oranlarından) dış borç almaya yöneliyorlar.

Böylece, zengin bireyler ve büyük şirketler ülkede emek sömürüsü ve doğa talanı üzerinden sağladıkları servetlerini bu cennetlerde daha da büyütürken, giderek artan devlet borcunun yükü halkın üzerinde yıkılıyor. Bu da azgelişmiş ülkelerin (servet zenginleri ve onların desteklediği siyasal iktidarlar dışında) yoksul emekçilerini, halklarını daha da yoksullaştırıyor.

Özetle, devlet borçlarındaki artışın nedenlerinden biri de büyük şirketlerin ve çok büyük servetlerin sahiplerinin kolayca vergi ödemekten kaçınabilmeleri ya da vergi kaçırabilmeleri. Serveti ve kârları vergilemeye dönük çabalarsa sonuçta neo-liberalizmle birlikte önündeki bütün engellerin kaldırıldığı sermayenin, servetin vergi cennetlerine transfer edilmesiyle sonuçlanıyor. Bugün neredeyse hiçbir ülke çok uluslu şirketlerin bu talanından kurtulabilmiş değil.

Ulus devletler ve G7 ve OECD gibi uluslararası örgütlenmeler sözde vergi cennetlerine karşı çıkıp, bunların denetlenmesi gerektiğini söylerken, gerçekte somut adımlar atmıyorlar. Çünkü en başta G7 ülkeleri vergi kaçıran çok uluslu şirketlere ev sahipliği yapıyor. (11) Bu da ulus devletlerin desteği olmaksızın böyle bir servet (dolayısıyla da vergi) kaçırmanın mümkün olamayacağını gösteriyor.

Vergi cennetlerindeki servetler dünya hasılasının yüzde 10’unu oluşturuyor

Bir uluslararası araştırma (2017), dünya hasılasının ortalama yüzde 10’unun (8 trilyon dolar civarında) vergi cennetlerinde tutulduğunu, ancak bu oranın İskandinav Ülkelerinde milli gelirin yüzde 3-5’inde ve Avrupa’da yüzde 15’inde kalırken, bazı Körfez ülkeleri, Rusya ve bazı Latin Amerika ülkelerinde neredeyse yüzde 60’a kadar çıktığını ortaya koyuyor. (12)

Türkiye yüzde 18-19.

Aynı araştırmada, T.C. vatandaşı bireylerin ve Türkiye’de yerleşik şirketlerin yurt dışında tuttukları servetlerin tutarının ülke milli gelirinin beşte biri büyüklüğüne eriştiği bilgisi de mevcut (150-170 milyar dolar). (13) Türkiye kaynaklı bazı açıklamalarsa bu rakamın en az 200 milyar dolar olduğunu ileri sürüyor. (14)

Sadece vergileme yüzünden değil

Her ne kadar servetlerin bu merkezlere kaçmasında; dünya ticaretinin yarıdan fazlasının fiilen bu merkezler üzerinden yapılıyor olması, kârı gizlemek için kâr kaydırması yapılması (dolayısıyla da vergi ödenmemesi), diktatörlerin, yolsuzluğa bulaşmış politikacıların ve bürokratların rüşvet yoluyla elde ettikleri servetlerini yurt dışına kaçırmaları, servetlerin bir kısmının uyuşturucu ve silah kaçakçılığı başta olmak üzere yasa dışı yollarla elde ediliyor olması gibi genel nedenler ileri sürülebilirse de, nedenler ülkelere göre farklılaşabiliyor.

Örnek olarak; ABD hala çok uluslu şirketlerin kârlarının vergilendirilmesinde (örneğin İngiltere ile kıyaslandığında) göreli olarak katı bir vergileme rejimine sahip bir ülke. Bu nedenle de ABD kaynaklı çok uluslu şirketlerin yurt dışında elde ettikleri kârların yüzde 45’i vergi cennetlerine kaydırılıyor, vergiden kaçırdıkları kârın tutarı ise 2,4 trilyon doları buluyor. (15) Beş büyük ABD’li çok uluslu şirketin böyle merkezlerde tuttukları kârları ise (2016’da) şöyle: Apple: 216 milyar dolar, Microsoft: 111 milyar dolar, Cisco: 60 milyar dolar, Oracle Corp: 51 milyar dolar ve Alphabet Inc: 48 milyar dolar. (16) Böylece vergi cennetlerindeki operasyonları sayesinde, bu şirketler toplam faaliyetleri üzerinden ödemeleri gereken kurumlar vergisinin efektif oranını yüzde 21’den ortalama yüzde 14’e kadar (üçte bir oranında) indirebiliyorlar. (17)

Hatta bazı çok uluslu şirketler için bu oran yüzde 5’in altına düşüyor. Örneğin dünyanın da en büyük çok uluslu şirketlerinden olan General Electric’in (GE) ABD’ deki kârları üzerinde ödediği efektif verginin oranı sadece yüzde 3,4. (18)

Küresel çapta yılda 427 milyar dolarlık vergi geliri kaybı

Kuşkusuz vergi cennetleri çok ciddi bir vergi geliri kaybına neden oluyor. Öyle ki ABD ve AB ülkeleri bu operasyonlar yüzünden yıllık kurumlar vergisi gelirlerinin yüzde 20’sinden (kabaca 60 milyar avro) mahrum kalıyorlar. (19)

Bir IMF araştırmalarına göre ise, kârların böyle bölgelere kaydırılmasının OECD dışında kalan ülkelere neden olduğu yıllık vergi geliri kaybı 200 milyar doları (milli gelirlerinin ortalama yüzde 1,3’ü) buluyor. (20)

Vergi cennetleri ve diğer vergiden kaçınma / kaçırma uygulamaları yüzünden ülkelerin uğradığı vergi gelir kaybı ile ilgili son çalışma (21) bu kaybın çok daha büyük olduğunun, yıllık 427 milyar dolar olduğunun altını çiziyor. (22)

Türkiye: yılda 2,7 milyar dolarlık vergi geliri kaybı

Türkiye’ninse her yıl böyle küresel vergi usulsüzlükleri ve vergi cennetlerinde tutulan vergilendirilmemiş servetler yüzünden 2,69 milyar dolar vergi geliri kaybına uğradığı ileri sürülüyor. Bu miktarın dörtte üçü vergi ödemeyen / kaçıran şirketler, kalanı ise zengin bireyler yüzünden ortaya çıkıyor. Bu rakam ülkenin toplam vergi gelirlerinin yüzde 1,8’ine ve kişi başına yaklaşık 33 dolara denk düşüyor. (23)

Kayıp vergi ile Türkiye’de 250 bin hemşire daha istihdam edilebiliyor

Böyle vergi geliri kayıpları küresel olarak sağlık harcaması bütçesinin yüzde 9,2’sine ve 34 milyon hemşirenin toplam ücretine denk düşen bir büyüklüğü oluşturuyor.

Bu durum azgelişmiş ülkelerde çok daha vahim zira bu kayıplar bu ülkelerin sağlık harcamalarının ortalama yüzde 52,4’ü büyüklüğünde. Yani bu vergi kayıpları önemli ölçüde azaltılabilse, özellikle de Covid-19 Salgını ile mücadelenin bu denli önemli olduğu bugünlerde, bu gelirlerle milyonlarca yeni sağlık personeli istihdam edilebilir.

Türkiye’nin uğradığı vergi geliri kaybı ise Sağlık Bakanlığı’nın gelecek yılki bütçesinin yüzde 27’sine denk düşüyor (yaklaşık 21 milyar lira). Bu vergiler tahsil edilebilse 250.000 civarında hemşire daha istihdam edilebilir ve böylece 140.000 olduğu ileri sürülen hemşire açığı fazlasıyla kapatılabilir.

7.000’i hemşire, 1.700’ü ebe ve 2.864’ü sağlık teknikeri/teknisyeni olmak üzere 14 branşta 12 bin sağlık personelinin alınacağının açıklandığı (24) bugünlerde böyle bir gelirin ne kadar önemli olduğu çok açık.

Asıl neden servet sahiplerinin kimliğinin gizli tutulması

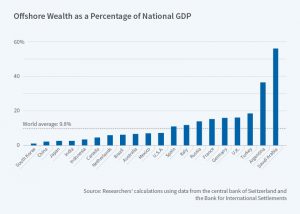

Vergi cennetleri olgusunun sadece yüksek vergilerle ya da servet sahiplerinin endişelenmesine yol açan bazı politik gelişmelerle açıklanabilmesi zor. Çünkü en yüksek vergi oranlarına sahip Norveç ve Danimarka gibi ülkelerde normalde bu cennetlere yönelimin en fazla olması beklenirken, yukarıda da açıklandığı gibi, yüzde 3-5 ile en düşük yönelim bu ülkelerde gerçekleşiyor. Buna karşılık demokrasinin göreli olarak daha iyi işlediği Arjantin’de (yüzde 38) bu oran Türkiye’nin de üzerine çıkıyor. Suudi Arabistan ise en yüksek yönelimi gösteriyor (yüzde 57).

Kısaca Türkiye’nin zenginlerinin vergi cennetlerine yöneliminin nedeni onların çok ağır vergilendirilmesi değil. Çünkü servetleri üzerinden vergi ödemiyorlar. Asıl olarak, bu merkezlerin söz konusu servetlerin sahipleri ve servetlerin tutarları hakkında son derece ketum davranmaları, bu konuda hiç bilgi vermemeleri ve biraz da, çeşitli gerekçelerle servetlerine el konulabileceği korkusu ya da bu servetlerle ilgili olarak ülke halkının bir gün hesap sorabileceği endişesi bu kararlarında etkili oluyor.

Bir başka deyişle, Türkiye kökenli servetlerin bu cennetlere yöneliminde vergi ikinci planda kalıyor çünkü Türkiye servetin hiç vergilendirilmediği, aynı zamanda da uluslararası yatırımlar da dâhil olmak üzere sermaye vergilemesi açısından dünyanın en liberal vergi sistemine sahip ülkelerden biri.

Burjuva iktisat teorisi ve burjuva siyaseti de böyle bir konumun, “rakiplerine kıyasla uluslararası yatırım pastasından daha fazla pay alabilmek, daha fazla uluslararası yatırım çekebilmek için gerekli olduğunu” ileri sürüyor.

Uluslararası vergi rekabeti endeksi

Bu bağlamda, dünyadaki vergi sistemlerini uluslararası vergi rekabeti açısından sıralayan ve düzenli olarak her yıl hazırlanan bir endeks var: Uluslararası Vergi Rekabeti Endeksi. Bu endeksin üst sıralarında yer alan ülkeler en liberal vergi rejimine, en alt sıralarda yer alanlarsa en katı vergi rejimine sahip ülkeler olarak tanımlanıyorlar.

Türkiye 11. ABD 32. sırada: OECD ülkeleri Türkiye’nin gerisinde kalıyor

Bu yıl yayınlanan endekse göre (25) Türkiye’nin genel endeks sıralamasındaki yeri 11. Böylece Türkiye sermaye üzerinden aldığı vergilerin oranlarını en fazla indiren ve mevzuatını/uygulamasını en fazla liberalleştiren, ekonomisini uluslararası vergi rekabetine en fazla açan ülkeler arasında yer alıyor. Üstelik ülkenin 2018 yılında 14. Sırada iken 2020’de 11. Sıraya yükseldiği görülüyor. Oysa geçen yıldan bu yana birçok gelişkin ülke farklı bir tutum izleyerek vergi sistemlerini daha katılaştırdı.

Yani Merkez Ekonomiler vergi rekabetini eskisi kadar önemsemiyorlar. Buna rağmen Türkiye bu konuda ısrarcı davranıyor çünkü hem ekonomisi yabancı sermayeye yapısal olarak bağımlı, hem de ülkeyi yönetenler neo-liberalizme sonuna kadar sadıklar.

Genel sıralamada ilk sırayı İngiltere (en liberal) alıyor. En son sırada ise 36. Sıra ile Şili (en katı) ülke konumunda olurken, geriye doğru bunu 34. Sıra ile İsrail, 33. sıra ile Güney Kore, 32. Sıra ile ABD, 31. Sıra ile Slovakya, 30. Sıra ile İzlanda, 29. Sıra ile Japonya, 28. Sıra ile Danimarka, 27. Sıra ile Polonya, 26. Sıra ile Portekiz, 25. Sıra ile Avustralya, 24. Sıra ile Yunanistan, 22. Sıra ile Finlandiya, 21. Sıra ile İtalya, 20. Sıra ile Yeni Zelanda, 19. Sıra ile Belçika, 17. Sıra ile İrlanda 17 ve 15. Sıra ile İspanya takip ediyor.

Endeks çeşitli vergiler ve vergileme biçimlerine göre de değerler taşıyor. Buna göre; Türkiye kurumlar vergisinde 15. Sırada, gelir vergisi, sermaye kazançlarının ve kâr paylarını vergilendirilmesi konusunda 6. Sırada, emlak vergisinde 7. Sırada ve servet transferi üzerinden alınan vergilerde 10. Sırada yer alırken, tüketim vergilerinde 20. Sırada bulunuyor. Dolaylı vergilerin karmaşıklığı ölçütüne göre ise 28. Sırada (en karmaşıklardan biri) konumunda. Kısaca Türkiye kâr ve faiz gibi sermaye gelirlerini çok az vergilendirirken, asıl ağırlığı halkın ödediği dolaylı vergilere bindiriyor.

Endekste Türk vergi sistemi şöyle tanımlanıyor (26): “ Türkiye genel olarak 11. Sırada yer alıyor yani oldukça liberal bir vergileme sistemine sahip. Uluslararası yatırımlardan elde edilen kârlar vergilendirilmiyor çünkü ülke muafiyet endeksinde 1. Sırada yer alıyor. Kâr payları üzerinden sadece yüzde 20 oranında nominal vergi alıyor. Bu OECD ortalaması olan yüzde 23,9’un yaklaşık 4 puan altında. Türk vergi sistemi yatırım teşvikleri konusunda oldukça cömert”.

Sonuç: vergi politikaları servet sahiplerine hizmet ediyor

Türkiye’de siyasal iktidar son torba Kanun ile daha önce altı kez yaptığını bir kez daha yaptı. Çıkardığı varlık affı ile yurt dışındaki vergi cennetleri olarak da tabir edilen merkezlerde yıllardır tutulan ve yaklaşık olarak 150-200 milyar dolar civarında olduğu tahmin edilen kayıt dışı servetlerin Türkiye’ye getirilip sisteme sokulmasını amaçlıyor.

Bunun ülkenin yapısal cari açığını ve tasarruf açığını kapatmak, acil döviz ihtiyacını gidermek ve reel yatırımları artırmak için kullanılacağı ileri sürülse de, bu gerekçe tatmin edici değil.

Çünkü öncelikle bu operasyon ciddi düzeyde bir kara para aklama ile sonuçlanacak. İkinci olarak bu servetlerden hiçbir vergi alınmayacak ya da her hangi bir vergi incelemesi yapılmayacak. Böyle olunca da ciddi bir vergi gelir kaybı yaşanırken, ülkenin kendisi büyük servet sahipleri için vergi cennetine dönüşecek. Üçüncü olarak bu servetin reel yatırımlara dönüşüp, istihdam yaratması ihtimali çok düşük zira (Türkiye’deki daha önceki örneklerinden görüldüğü gibi), bu servetler finansal sistem içinde; borsada, hazine bonosu ve tahvil piyasasında, banka mevduatlarında, faiz geliri ve diğer spekülatif kazançlarla kendini büyütmek için ya da rantı çok yüksek ancak toplum ve ekoloji için zararlı projelerde kullanılıyor. Son olarak böyle servetler, kendilerini meşrulaştıran siyasal iktidarların ömrünü uzatmada mali bir kaynak/güç olarak işlev görüyor.

Özetle varlık affını, borsa ve hazine bonosu gelirlerinden hiç vergi alınmaması, mevduat faizlerinden alınan verginin asgari ücretlinin ödediği faizden daha az olması, gelecek yıl sermayeden alınmayacak olan yaklaşık 231 milyar liralık vergi, pırlanta ve külçe altından alınmayan KDV ve ÖTV, Milli Piyango şans oyunlarından alınmayan KDV; buna karşılık ekmekten, etten, çocuk mamasından, gazeteden, elektrik ve doğal gazdan yüzde 18’e kadar alınan KDV ve gübre, petrol ve sigara ve alkollü içeceklerden alınan çok yüksek ÖTV ve son günlerde gündeme getirilen ve bazı büyükşehir belediyelerinin eski yöneticilerine ilişkin milyarlarca liralık yolsuzluk dosyalarıyla birlikte ele almak gerekiyor.

Bunu yaptığımızda şans oyunları denilen kumardan elde edilen milyarlarca liranın ve vergi cennetlerine kaçırılan onlarca milyar dolarlık servetin neden vergilendirilmediğini ve aklandığını daha kolay anlayabiliriz.

Anahtar sözcükler: Gelir dağılımı, Kara para aklama, Servet dağılımı, Servet vergisi, Uluslararası vergi rekabeti, Varlık affı, Vergi cenneti, Vergi politikası.

Dip notlar:

- “Covid: Argentina passes tax on wealthy to pay for virus measures”, https://www.bbc.com/news/world-latin-america (5 December 2020).

- 17 Kasım 2020 tarihli ve 31307 sayılı Resmî Gazete ’de yayımlanarak yürürlüğe giren 7256 Sayılı Kanun Madde 21 ile 193 Sayılı GVK’ya eklenen geçici madde 93.

- Taxia & Taxademy- Tax & International Advisory, 2020/131 sayılı ve 13 Kasım 2020 tarihli bülten.

- Jason Hickel, “We can’t have billionaires and stop climate change”, https://thecorrespondent.com (9 October 2020).

- Credit Swiss Research Institute, Global wealth report 2020 (October 2020), https://www.credit-suisse.com (5 December 2020), s. 29.

- https://www.bloomberg.com/news/articles/2020-10-08/top-50-richest-people-in-the-us-are-worth-as-much-as-poorest-165-million (8 October 2020).

- Camille Landais, Emmanuel Saez, Gabriel Zucman, “ A progressive European wealth tax to fund the European COVID response”, https://voxeu.org/article/progressive-european-wealth-tax-fund-european-covid-response (3 April 2020).

- Mustafa Durmuş, Büyük Değişim: Popülist Otoriterleşme, İMGE Kitabevi, 2019, s. 45.

- UBS, PwC, Riding the storm, Billionaires insights 2020, (November 2020), s. 6.

- Chuck Collins, “U.S. Billionaire Wealth Surges Past $1 Trillion Since Beginning of Pandemic”, https://ips-dc.org (25 November 2020).

- Eva Joly, “Tax havens: patience is running out”, https://www.socialeurope.eu (20 November 2020).

- Annette Alstadsæter, Niels Johannesen and Gabriel Zucman, “Who Owns the Wealth in Tax Havens?, Macro Evidence and Implications for Global Inequality” (27 December 2017), s. 13.

- , s. 28.

- https://www.dunya.com/kose-yazisi/1-milyar-dolariniz-olsa-su-anda-turkiyeye-yatirim-yapar-misiniz (10 Aralık 2020).

- Thomas Tørsløv, Ludvig Wier, Gabriel Zucman, “e600 Billion and Counting: Why High-Tax Countries Let Tax Havens Flourish”, https://gabriel-zucman.eu (November 2017).

- https://thenextrecession.wordpress.com/2016/11/22/a-trump-boom.

- Tørsløv et al.

- Richard Wolff, “ We Don’t Need to Pay No Stinkin’ Taxes”,brechtforum (22 February 2011).

- Christine Lagarde, Corporate Taxation in the Global Economy, https://blogs.imf.org (25 March 2019).

- Eva Joly, “Tax havens: patience is running out”, https://www.socialeurope.eu (20 November 2020).

- Murphy bu rakamın efektif vergi oranları ve getiri oranlarının hesaplamasındaki hatalar yüzünden olması gerekenin altında çıktığını, gerçek kaybın çok daha büyük olduğunu ifade ediyor: https://www.taxresearch.org.uk/Blog/2020/11/23/tjns-new-estimates-of-tax-lost-to-tax-abuse-look-to-be-quite-seriously-understated.

- Illicit financial flows vulnerability tracker, Turkey, https://iff.taxjustice.net/#/profile/TUR (bugünkü kurdan hesaplandığında bu kayıp yüzde 2,3 ‘ü buluyor).

- https://www.cnnturk.com/video/turkiye/12-bin-saglik-personeli-alimi (24 Kasım 2020).

- International Tax Competitiveness Index 2020.

- , s. 29 – 46.